सुब्रत रॉय कभी देश के सबसे बड़े शख्सियत हुआ करते थे. लेकिन एक चिट्ठी ने उन्हें अर्श से फर्श पर लाकर खड़ा कर दिया था, जिसके बाद उनको जेल जाना पड़ गया था. आइए जानते हैं क्या कारण था सुब्रत रॉय के जेल जानें का.

आखिर क्या है चिट्ठी का किस्सा

कभी देश की सबसे बड़ी शख्सियत हुआ करते थे सुब्रत रॉय. एक समय ऐसा था जब उनके यहां छोटी पार्टियों में भी बड़े राज नेताओं से लेकर फिल्मी सितारों का जमावड़ा लगा रहता था. लंबी-लंबी गाड़ियों के काफिले उनके साथ चला करते थे. इतनी बड़ी हस्ती के जीवन में एक समय ऐसा भी आया, जब उनको जेल जाना पड़ गया. सहारा ग्रुप अपने निवेशकों को भुगतान करने में असफल रही. इस कारण सुब्रत रॉय को 4 मार्च 2014 को तिहाड़ जेल भेज दिया गया था. कोर्ट ने ये आदेश दिया था कि वो निवेशकों को 24 हजार करोड़ रुपये ब्याज समेत लौटा दें. इससे उनकी निजी जिंदगी के साथ-साथ उनका कारोबार भी काफी बुरी तरह प्रभावित हुआ था. आइए जानते हैं क्या कारण था सुब्रत रॉय के जेल जानें का.

एक समय ऐसा था जब देश में सहारा प्रमुख सुब्रत रॉय का डंका बजा करता था. सुब्रत रॉय देश के सबसे बड़े बिजनेसमैन के रूप में जाने जाते थे, लेकिन सिर्फ एक चिट्ठी ने उन्हें अचानक अर्श से फर्श तक पहुंचा दिया. आइए जानते हैं किसने लिखी थी वो चिट्ठी और क्यों सुब्रत रॉय को जेल जाना पड़ गया था.

इस चिट्ठी ने देश के सामने सहारा में चल रही कथित गड़बड़ियों को उजागर कर दिया था. यह बात है 4 जनवरी 2010 कि जब पेशे से सीए रोशन लाल ने नेशनल हाउसिंग बैंक को चिट्ठी भेजी. साथ ही ये दावा किया कि वो इंदौर से हैं. बड़ी संख्या में लोगों ने सहारा ग्रुप की कंपनियों के बॉन्ड खरीदे हैं, जो तय नियमों के अनुसार जारी नहीं किए गए. ये बॉन्ड सहारा रियल स्टेट कॉरपोरेशन और सहारा हाउसिंग इंवेस्टमेंट कॉरपोरेशन की तरफ से जारी किए गए थे. रोशन लाल ने इन बॉन्ड्स के जांच की मांग की.

मामला पहुंचा सेबी के पास

नेशनल हाउसिंग बैंक ने इस चिट्ठी को सेबी के पास भेज दिया, क्योंकि उनके पास इसके जांच का अधिकार नहीं था. कुछ मीडिया रिपोर्ट्स के मुताबिक सेबी के पास इस तरह की एक और चिट्ठी आई थी. ये चिट्ठी अहमदाबाद के एडवोकेसी ग्रुप (प्रोफेशनल ग्रुप फॉर इंवेस्ट प्रोटेक्शन) की ओर से आई थी. इसके बाद ही सेबी ने इस मामले की जांच तुरंत शुरू कर दी. इसके बाद यह मामला सुप्रीम कोर्ट पहुंचा. अदालत ने 15 पर्सेंट वार्षिक ब्याज के साथ सहारा ग्रुप को निवेशकों को पैसा लौटाने का आदेश दिया. निवेशकों को वापस करने वाली रकम 24,029 करोड़ रुपये थी.

Trading Tips: गिरते बाजार में कमाई करवा सकते हैं ये फाइनेंस स्टॉक, एक्सपर्ट्स ने सुझाए टारगेट

Share Market में इन दिनों काफी उथल-पुथल मची हुई है. वहीं शेयर बाजार में काफी गिरावट भी देखने को मिली है. इस बीच लोगों के लिए कमाई के मौके भी बने हुए हैं. वहीं एक्सपर्ट्स ने कुछ अहम शेयर भी सुझाए हैं. आइए जानते हैं इसके बारे में…

Stock Market Update: शेयर मार्केट में इन दिनों काफी गिरावट देखने को मिल रही है. इसके कारण निवेशकों को काफी झटका लगा है. निवेशकों को पोर्टफोलियो में भी बाजार की गिरावट के कारण नुकसान देखने को मिला है. हालांकि गिरते बाजार में भी लोगों के लिए कमाई के मौके मिल सकते हैं. एक्सपर्ट्स ने आज के बाजार के लिए कुछ अहम शेयर सुझाएं हैं, जिनसे कमाई के मौके बन सकते हैं. जी बिजनेस (Zee Business) के Traders Diary शो में इंट्राडे ट्रेडिंग के साथ-साथ इंवेस्टमेंट की टिप्स दी गई है. जी बिजनेस की रिसर्च टीम के कुलश और वरुण ने अपने-अपने टॉप शेयर की जानकारी भी दी है. आइए जानते हैं इसके बारे में…

कुशल के शेयर

कैश

खरीदें- AGI Greenpac, टारगेट- 942, स्टॉप लॉस- 903

फ्यूचर

खरीदें- Dixon Tech, टारगेट- 5540, स्टॉप लॉस- 5320

ऑप्शन

खरीदें- Axis Bank 970 CE@28.35, टारगेट- 40, स्टॉप लॉस- 20

खरीदें- Interglobe Aviation, टारगेट- 2500, स्टॉप लॉस- 2410

खरीदें- Aavas Financiers, टारगेट- 1625, स्टॉप लॉस- 1560

खरीदें- SBI Cards, टारगेट- 850, समय- 3 महीने

खरीदें- Sterlite Tech, टारगेट- 180, समय- 1 साल

खरीदें- GR Infra, टारगेट- 1150, स्टॉप लॉस- 1110

खरीदें- Laxmi Organics, टारगेट- 258, स्टॉप लॉस- 246

खरीदें- Home First Finance, टारगेट- 931, स्टॉप लॉस- 890

वरुण के शेयर

कैश

खरीदें- Venus Pipes, टारगेट- 1320, स्टॉप लॉस- 1270

फ्यूचर

बेचें- RBL bank, टारगेट- 210, स्टॉप लॉस- 220

ऑप्शन

खरीदें- PNB 70 CE, टारगेट- 5, स्टॉप लॉस- 3

खरीदें- BSE Ltd, टारगेट- 1880, स्टॉप लॉस- 1800

खरीदें- Shriram Finance Target, टारगेट- 1850, स्टॉप लॉस- 1770

खरीदें- Persistent System Target, टारगेट- 6000, समय- 1 Month

खरीदें- HAL Target, टारगेट- 2000, समय- 6 महीने

खरीदें- Colgate, टारगेट- 2090, स्टॉप लॉस- 2005

बेचें- Siemens, टारगेट- 3320, स्टॉप लॉस- 3460

बेचें- India Bulls Housing, टारगेट- 151, स्टॉप लॉस- 158

(डिस्कलेमर : किसी भी तरह का निवेश करने से पहले एक्सपर्ट से जानकारी कर लें. जी न्यूज किसी भी तरह के निवेश के लिए आपको सलाह नहीं देता.)

Vijayadashami: दशहरा से भी मिलती है फाइनेंस की बड़ी सीख, अमीर बनने के लिए अपना सकते हैं ये टिप्स

Dussehra 2023: लोग खुद को आर्थिक तौर पर मजबूत तो करना चाहते हैं लेकिन इसके लिए कोई स्टेप नहीं लेना चाहते हैं. ऐसे में आज हम यहां आपको बताने वाले हैं कि कैसे आप दशहरा से सीख हासिल कर फाइनेंशियल टिप्स हासिल कर सकते हैं. आइए जानते हैं इसके बारे में…

Dussehra: फेस्टिवल सीजन के दौरान देश में कई त्योहार आते हैं. इनमें एक त्योहार दशहरा का भी है. दशहरा का त्योहार बुराई पर अच्छाई की जीत के लिए याद किया जाता है. दशहरा के दिन भगवान राम ने रावण का वध किया था और तभी से इस दिन को दशहरा के रूप में मनाया जाता है. वहीं आज के आर्थिक दौर में लोग दशहरा के त्योहार से फाइनेंस से जुड़ी सीख भी ले सकते हैं. आइए जानते हैं इसके बारे में…

दौलत बनाने में आने वाली बाधाओं को करें दूर

भगवान राम ने रावण का वध कर विजय हासिल की थी. भगवान राम को अच्छाई के प्रतीक के तौर पर देखा जाता है और रावण को बुराई के प्रतीक के तौर पर देखा जाता है. ऐसे में उन्होंने बुराई को खत्म कर लोगों को जीने की नई राह दिखाई थी. इससे सीख मिलती है कि अमीर बनने के लिए लोगों को बुराई पर जीत हासिल करनी होगी और बाधाओं को दूर करना होगा. कर्ज, क्रेडिट कार्ड की उधारी, शेयर बाजार में हानि आदि ऐसी बाधाएं हैं, जो लोगों को अमीर बनने से रोकती है. ऐसे में अमीर बनने के लिए इन बाधाओं को अपनी समझदारी से निपटना होगा.

अनुशासन से फैसले लेना

भगवान राम काफी अनुशासित माने जाते हैं. ऐसे में लोगों को भगवान राम के अनुशासन को आर्थिक गतिविधियों में भी अपनाना चाहिए. लोगों को अनुशासित इंवेस्टमेंट करना चाहिए, ताकी उनसे अच्छे रिटर्न मिल सके. ऐसे में लोगों में वित्तीय अनुशासन सीखना चाहिए.

धैर्य रखें

रावण ने मां सीता का अपहरण कर लिया. इसके बाद भगवान राम ने धैर्य रखा और समझदारी से लंका पर विजय हासिल की. आज के दौर में निवेशकों में धैर्य की कमी देखने को मिलती है. निवेशकों को अच्छा रिटर्न हासिल करने के लिए धैर्य रखना होगा. लॉन्ग टर्म इंवेस्टमेंट से अच्छा रिटर्न मिलने में वक्त लगता है और वक्त के लिए लोगों को धैर्य रखना होगा.

फाइनेंस की करें रक्षा

दशहरा दुनिया में मानवता की रक्षा करने की सीख देता है. ऐसे में लोगों को आज के दौर में अपने वित्त की भी रक्षा करनी चाहिए. अपने वित्त की रक्षा करने से ही लोग दौलत में इजाफा कर सकते हैं. इसके साथ ही लोगों को इमरजेंसी फंड भी बनाकर रखना चाहिए ताकी बुरे वक्त में उस फंड का इस्तेमाल किया जा सके और लोन लेने से बचा जा सके.

Budget 2024: लोकसभा चुनाव से पहले बजट पर लिया फैसला, वित्त मंत्रालय शुरू करेगा ये काम

Finance Ministry: किसी भी देश की प्रगति के लिए बजट काफी अहम होता है. देश में हर साल बजट पेश किया जाता है. अब केंद्र सरकार के बजट को लेकर अहम जानकारी सामने आई है और वित्त मंत्रालय की ओर से जल्दी ही बैठकों का दौर भी शुरू किया जाएगा. आइए जानते हैं अहम अपडेट…

Budget: देश में हर साल बजट पेश किया जाता है. बजट के जरिए देश की नए वित्त वर्ष में होने वाले आय और व्यय का ब्योरा दिया जाता है. इसके साथ ही इस बार का बजट काफी अहम होने वाला है. दरअसल, साल 2024 में देश में लोकसभा चुनाव होने वाले हैं. इन चुनाव से पहले देश का अंतरिम बजट पेश किया जाएगा और लोकसभा चुनाव के बाद देश में पूर्ण बजट पेश किया जाएगा. वहीं अब वित्त मंत्रालय की ओर से बजट को लेकर अहम अपडेट दिया है. इसके तहत बैठकों का दौर शुरू किया जाएगा.

बजट के लिए बैठकें

वित्त मंत्रालय वित्त वर्ष 2024-25 के लिए बजट की तैयाारियों के सिलसिले में 10 अक्टूबर से बैठकों का सिलसिला शुरू करेगा. इसको लेकर एक नोटिस भी जारी किया गया है. वित्त मंत्रालय के बजट विभाग की तरफ से जारी नोटिस के अनुसार, ‘‘अनुदान/ विनियोग के संबंध में संशोधित अनुमान 2023-24 और बजट अनुमान 2024-25 को अंतिम रूप देने के लिए बजट-पूर्व चर्चा वित्त सचिव और सचिव (व्यय) की अध्यक्षता में 10 अक्टूबर से शुरू होगी.’’

भेजा गया है नोटिस

सभी मंत्रालयों और विभागों को 20 सितंबर, 2023 को भेजे गये इस नोटिस में उनके साथ बैठकों का जिक्र किया गया है. बजट-पूर्व बैठकों का कार्यक्रम विभिन्न जरूरतों को ध्यान में रखते हुए तैयार किया गया है. नोटिस के अनुसार मंत्रालयों और विभागों को यह सुनिश्चित करना चाहिए कि आवश्यक विवरण पांच अक्टूबर, 2023 तक प्रस्तुत करना चाहिए.

इस तारीख तक चलेंगी बैठकें

निर्धारित कार्यक्रम के अनुसार बजट-पूर्व बैठकें 10 अक्टूबर से शुरू होंगी. इसके बाद ये बैठकें 14 नवंबर तक चलेंगी. बता दें कि अगले साल होने वाले लोकसभा चुनावों से पहले पेश होने वाला बजट अंतरिम होगा. लोकसभा चुनाव के बाद देश में नई सरकार के शपथ के बाद वित्त वर्ष 2024-25 का पूर्ण बजट पेश किया जाएगा. (इनपुट: भाषा)

Personal Finance: महंगाई तोड़ देगी कमर! इन तीन चीजों पर डालती है सबसे ज्यादा असर

Finance Tips: महंगाई लगातार बढ़ती ही जाती है. महंगाई के बढ़ने से इस्तेमाल की जाने वाली चीजों की कीमतों में भी इजाफा होता है. इसके साथ ही बढ़ी हुई महंगाई के कारण कुछ असर भी देखने को मिलते हैं. आइए जानते हैं कि आप पर महंगाई के कारण क्या असर देखने को मिल सकता है.

Inflation on Personal Finance:

बढ़ती महंगाई के कारण लोगों को काफी समस्या का सामना करना पड़ रहा है. लोगों की आमदनी स्थिर रहने के कारण और महंगाई लगातार बढ़ने के कारण लोगों की जेब पर भी काफी असर पड़ा है और लोगों की जेब पूरी तरह से खाली हो जाती है. महंगाई एक शांत लेकिन तेज हवा की तरह है जो हमारे आस-पास की वित्तीय दुनिया को बदल देती है. यह तब होता है जब हम जो चीजें खरीदते हैं, जैसे सामान और सेवाएं, उनकी लागत समय के साथ बढ़ जाती है. इससे लोगों की जेब पर भी काफी असर पड़ता है. यहां हम उन पहलुओं पर चर्चा करेंगे, जिनका महंगाई के कारण लोगों पर असर पड़ता है. आइए जानते हैं इसके बारे में…

क्रय शक्ति में कमी

महंगाई के कारण लोगों की पर्चेजिंग पावर में कमी आती है. मुद्रास्फीति के सबसे स्पष्ट प्रभावों में से एक हमारे पैसे की घटती क्रय शक्ति है. जैसे-जैसे महंगाई बढ़ती है, मुद्रा का मूल्य कम हो जाता है. परिणामस्वरूप, समान वस्तुओं और सेवाओं को खरीदने में अधिक पैसा लगता है, जिससे उपभोक्ताओं की खरीदने की क्षमता कम हो जाती है.

बढ़ी हुई लागत

मुद्रास्फीति की घातक प्रकृति बढ़ी हुई जीवन लागत में भी प्रकट होती है. भोजन, आवास, उपयोगिताओं और परिवहन जैसी आवश्यक वस्तुओं की कीमतें बढ़ रही हैं, जिससे खर्च करने योग्य इनकम कम हो रही है. रोजमर्रा के खर्चों में यह वृद्धि व्यक्तियों और परिवारों पर वित्तीय दबाव डाल सकती है.

कम बचत

समय के साथ पैसे के मूल्य में गिरावट से बचत पर कोई असर नहीं पड़ता है. महंगाई चुपचाप बचत के वास्तविक मूल्य को खा जाती है, जिसके परिणामस्वरूप क्रय शक्ति में कमी आती है. मुद्रास्फीति के माहौल में भविष्य के लक्ष्यों के लिए सेविंग करना अधिक चुनौतीपूर्ण हो जाता है. अगर आप 20 साल पहले के 100 रुपये और आज के 100 रुपये की तुलना करेंगे तो दोनों की वैल्यु में काफी असर देखने को मिल सकता है. 20 साल पहले 100 रुपये में ज्यादा सामान आता था लेकिन आज काफी कम आता है.

Finance Tips: एक पेन भी लगा सकता है आपको लाखों का चूना! ये छोटी से गलती देश की जनता न करे

Banking Tips: बैंक के काम लोगों को सावधानीपूर्वक करने चाहिए. अगर थोड़ी लापरवाही बरती गई तो लोगों को नुकसान होने में भी देर नहीं लगेगी. ऐसे में बैंकिंग कार्यों के दौरान पेन के इस्तेमाल में भी सावधानी बरतनी चाहिए. आइए जानते हैं इसके बारे में…

Cheque Tips

देश में कई अहम काम लोगों को करने काफी जरूरी होते हैं. साथ ही लोगों को लिखित में भी कुछ काम करने होते हैं. इनमें बैंकों से संबंधित जरूरी काम भी शामिल है. वर्तमान में करोड़ों लोगों का बैंक में खाता है और लोग चेक बुक का भी इस्तेमाल करते हैं. हालांकि जब भी आप किसी को चेक जारी करें तो कुछ अहम बातों में से एक बात का खास ख्याल रखना चाहिए, वरना लाखों का चूना भी लग सकता है.

पेन

दरअसल, बैंक के चेक को आपकी ओर से जब भी भरा जाएगा तो पेन की दरकार भी पड़ेगी. ऐसे में चेक भरते वक्त हमेशा अपने पर्सनल पेन का ही इस्तेमाल करें और किसी दूसरे के जरिए दिए गए पेन का इस्तेमाल न करें. अगर आप किसी दूसरे के पेन का इस्तेमाल करते हैं तो संशय की स्थिति भी उत्पन हो सकती है और उस पेन से लिखा हुआ बाद में मिटाया भी जा सकता है.

चेक

ऐसे में किसी और का पेन इस्तेमाल कर खुद के पांव पर कुल्हाड़ी मारने वाला काम किया जा सकता है और बाद में उस पेन के जरिए चेक पर लिखी रकम में जालसाज के जरिए हेरफेर भी किया जा सकता है. ऐसे में एक पेन लाखों का चूना भी लगा सकता है. इसलिए जब भी चेक काटें तो अपने पर्सनल पेन से ही काटें और सारी डिटेल को अच्छे से भरें.

कैंसिल चेक

साथ ही जब आपको कहीं कैंसिल चेक सब्मिट करना हो, तब भी किसी दूसरे के जरिए दिए गए पेन का इस्तेमाल न करें. चेक कैंसिल करने के लिए खाली चेक पर तीन तिरछी लाइनें मारकर उस पर कैंसिल लिखा जाता है. ऐसे में ये काम करते वक्त भी अपना खुद का ही पेन इस्तेमाल करें. इन सावधानियों के साथ ही लोग किसी भी धोखाधड़ी से बच सकते हैं.

Personal Finance: बड़ी खरीदारी के लिए क्रेडिट कार्ड का इस्तेमाल करना चाहिए या नहीं? जान लें राज की ये बात

Credit Card Apply: क्रेडिट कार्ड के इस्तेमाल से लोगों को पहले भुगतान करने का मौका मिलता है और लोग बाद में इस भुगतान को चुका सकते हैं. इसके लिए हर महीने क्रेडिट कार्ड का बिल चुकाया जा सकता है. ऐसे में क्रेडिट कार्ड को लेकर एक अहम बात भी जान लेनी चाहिए.

Credit Card: क्रेडिट कार्ड का इस्तेमाल आजकल काफी आम हो गया है. लोगों के पास अलग-अलग बैंक के क्रेडिट कार्ड मौजूद हैं, जिससे अलग-अलग बेनिफिट मिलते हैं. बहुत से लोग बढ़ी हुई क्रेडिट कार्ड सीमा का विकल्प चुन रहे हैं, इस प्रकार अधिक लोगों के अपने क्रेडिट कार्ड का उपयोग करके खरीदारी करने के इरादा दिखाई देता है. ज्यादा क्रेडिट कार्ड सीमा व्यक्ति को अपने कार्ड का उपयोग करके अधिक खरीदारी करने या आवश्यकता पड़ने पर बड़ी खरीदारी का विकल्प चुनने की अनुमति देती है, लेकिन क्या आप जानते हैं कि बड़े खर्चों के लिए क्रेडिट कार्ड का उपयोग करना चाहिए या नहीं? आइए जानते हैं इसके बारे में…

क्या आपके पास बताई गई नियत तारीख तक अपने क्रेडिट कार्ड पर बकाया राशि को पूरी तरह से चुकाने की क्षमता है? महत्वपूर्ण खर्चों के लिए अपने क्रेडिट कार्ड का उपयोग करने से पहले सबसे पहले इस पर विचार करना चाहिए. ऐसी स्थिति में जब आप पूरी शेष राशि को चुकाने में असमर्थ होते हैं, तो ब्याज लगाया जाएगा और यह तेजी से बढ़ता जाता है. ऐसी स्थिति में ऋण संबंधी जटिलताओं को जन्म दे सकता है और आपके क्रेडिट स्कोर पर हानिकारक प्रभाव डाल सकता है.

बड़ी खरीददारी के लिए क्रेडिट कार्ड

ऐसी स्थितियों में जहां आप पूरे क्रेडिट कार्ड शेष का भुगतान करने की अपनी क्षमता के बारे में अनिश्चित हैं, सलाह दी जाती है कि सावधानी बरतें और बड़ी खरीदारी के लिए अपने क्रेडिट कार्ड का उपयोग करने से बचें. महत्वपूर्ण खर्चों की फंडिंग के लिए दूसरे वैकल्पिक तरीके मौजूद हैं, जैसे कि पर्सनल लोन प्राप्त करना, अपने म्यूचुअल फंड निवेश के बदले उधार लेना या यहां तक कि अपने इक्विटी फंड से मुनाफा भुनाना. इसके अलावा ये विकल्प क्रेडिट कार्ड की तुलना में कम ब्याज दरों और अधिक अनुकूलनीय रिपेमेंट शर्तों की पेशकश कर सकते हैं.

कार्ड का एपीआर

वार्षिक प्रतिशत दर (APR) बकाया शेष के लिए क्रेडिट कार्ड जारीकर्ता के जरिए ली जाने वाली वार्षिक ब्याज दर को दर्शाता है. इसे प्रतिशत के रूप में दर्शाया गया है और यह दर्शाता है कि यदि आपकी शेष राशि मासिक रूप से पूरी तरह से चुकाई नहीं जाती है तो आपको प्रत्येक वर्ष कितना ब्याज देना होगा.

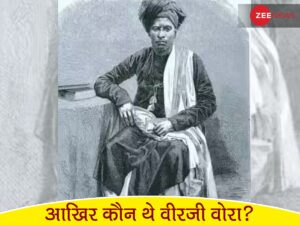

ये हैं वो गुजराती बिजनेसमैन, जिसने की थी मुगल सम्राट औरंगजेब की मदद और ‘ईस्ट इंडिया कंपनी’ को किया था फाइनेंस

Gujarati Businessman Virji Vora: भारतीय इतिहास में प्रभावशाली व्यापारिक दिग्गजों के नामों ने देश के आर्थिक परिदृश्य पर अमिट छाप छोड़ी है. इन दिग्गजों में वीरजी वोरा भी शामिल हैं, जो एक प्रमुख गुजराती उद्यमी थे.

Gujarati Businessman Virji Vora: भारतीय इतिहास में प्रभावशाली व्यापारिक दिग्गजों के नामों ने देश के आर्थिक परिदृश्य पर अमिट छाप छोड़ी है. इन दिग्गजों में वीरजी वोरा भी शामिल हैं, जो एक प्रमुख गुजराती उद्यमी थे. मुगल काल के दौरान वह बेहद ही प्रमुखता से उभरे. हालांकि उनकी पारिवारिक उत्पत्ति रहस्य में डूबी हुई है, वीरजी वोरा की विरासत व्यावसायिक कौशल और रणनीतिक गठबंधनों में से एक है. जबकि वीरजी वोरा के प्रारंभिक जीवन और बैकग्राउंड के बारे में जानकारी अभी भी अज्ञात है, इतिहासकारों और विद्वानों ने श्रीमाली ओसवाल पोरवाल जाति से उनका संबंध स्थापित किया.

आखिर कौन थे वीरजी वोरा?

धार्मिक मामलों में उनके महत्वपूर्ण योगदान ने उन्हें “संघपति/संघवी” की प्रतिष्ठित उपाधि दी, जो उन लोगों के लिए आरक्षित थी जिन्होंने मंदिरों के निर्माण या भव्य तीर्थयात्राओं के आयोजन में महत्वपूर्ण भूमिका निभाई थी. 1619 से 1670 के दशक तक संचालन करते हुए वीरजी वोरा ने अपने समय के व्यापार परिदृश्य पर काफी प्रभाव डाला. वीरजी वोरा के व्यावसायिक प्रयासों में थोक व्यापार, बैंकिंग और धन उधार सहित कई गतिविधियां शामिल थीं. उनकी चतुर व्यापारिक समझ ने उन्हें सूरत में कुछ आयातों पर एकाधिकार स्थापित करने की अनुमति दी, जिसमें अफीम और बुलियन से लेकर मूंगा, हाथीदांत और सीसा तक की वस्तुओं का व्यापार शामिल था.

ईस्ट इंडिया कंपनी को दिया था ऋण

गुजराती बिजनेसमैन ने डच ईस्ट इंडिया कंपनी और ब्रिटिश ईस्ट इंडिया कंपनी दोनों के लिए ऋण के एक महत्वपूर्ण स्रोत के रूप में कार्य किया. वीरजी वोरा ने अपने युग के दौरान लगभग $8 मिलियन की आश्चर्यजनक व्यक्तिगत संपत्ति अर्जित की. उनका साम्राज्य पूरे भारत में फैला हुआ था और प्रमुख दक्षिण-पूर्व एशियाई, लाल सागर और फारस की खाड़ी के बंदरगाह शहरों तक फैला हुआ था. वीरजी ने भारत के प्रमुख वाणिज्यिक केंद्रों में एजेंटों का एक नेटवर्क बनाए रखा.

मुगल साम्राज्य से भी थे अच्छे संबंध

ऐतिहासिक अभिलेखों से पता चलता है कि वीरजी वोरा का प्रभाव वाणिज्य से परे तक फैला हुआ था. सम्राट औरंगजेब के डेक्कन क्षेत्र को जीतने के अभियान में वित्तीय संकट के समय, मुगल शासक ने वीरजी वोरा से वित्तीय सहायता मांगी. इस भाव ने मुगल की महत्वपूर्ण स्थिति और संबंधों को रेखांकित किया, क्योंकि उसने शाहजहां को चार अरब घोड़ों का उपहार भी दिया था.

Financial Tips: Adults को अपनानी चाहिए ये फाइनेंशियल बातें, कम उम्र में अमीर बनने का खोज लेंगे रास्ता

Investment Idea: अपने पैसे के साथ धैर्य और आत्म नियंत्रण का इस्तेमाल करें. आप सीधे अपने चेकिंग खाते से पैसे काटने के लिए नकद या डेबिट कार्ड से भुगतान करें और क्रेडिट कार्ड का उपयोग करने से बचें. अगर क्रेडिट कार्ड का इस्तेमाल किया है और फिर क्रेडिट कार्ड का बिल नहीं भरा है तो भुगतान की गई राशि पर ब्याज भी लग सकता है.

Investment Tips: कम उम्र में ही अमीर बनने के सपने भी लोगों के होते हैं. हालांकि अमीर बनने के लिए लोगों को काफी मेहनत भी करनी होती है. अगर कम उम्र में ही अमीर बनना है तो लोगों को कई चीजों का ध्यान भी रखना होता है. वहीं Adults अगर कमाने की शुरुआत कर चुके हैं और बेहतर तरीके से अपने फाइनेंस को मैनेज करना चाहते हैं तो उन्हें कुछ अहम बातों को ध्यान में रखना चाहिए. आइए जानते हैं इसके बारे में…

नकद भुगतान करें, क्रेडिट से नहीं

अपने पैसे के साथ धैर्य और आत्म नियंत्रण का इस्तेमाल करें. आप सीधे अपने चेकिंग खाते से पैसे काटने के लिए नकद या डेबिट कार्ड से भुगतान करें और क्रेडिट कार्ड का उपयोग करने से बचें. अगर क्रेडिट कार्ड का इस्तेमाल किया है और फिर क्रेडिट कार्ड का बिल नहीं भरा है तो भुगतान की गई राशि पर ब्याज भी लग सकता है. क्रेडिट कार्ड आपको एक अच्छा क्रेडिट स्कोर बनाने में मदद कर सकते हैं लेकिन उनका उपयोग केवल आपात स्थितियों के लिए करें.

बजट बनाना सीखें

आप दो नियमों को समझें. अपने खर्चों को अपनी आय से अधिक न होने दें और देखें कि आपका पैसा कहां जाता है. ऐसा करने का सबसे अच्छा तरीका बजट बनाकर और आने वाले और बाहर जाने वाले धन को ट्रैक करने के लिए व्यक्तिगत व्यय योजना बनाना है. ऐसे में इन बातों पर काफी ध्यान दें और बजट बनाएं.

रिटायरमेंट के लिए बचत करें

कोई फर्क नहीं पड़ता कि आप कितने युवा हैं, अभी अपनी रिटायरमेंट की योजना बनाएं. चक्रवृद्धि ब्याज की शक्ति के साथ जब आप अपने 20 के दशक में बचत करना शुरू करते हैं तो आप न केवल आपके जरिए जमा किए गए मूलधन पर बल्कि समय के साथ अर्जित ब्याज पर भी ब्याज अर्जित करेंगे और आपके पास रिटायरमेंट के लिए आवश्यक राशि होगी.

Finance Ministry Scheme: वित्त मंत्रालय का ऐलान, अब इन कारोबारियों को मिली राहत, दिया ये मौका

Business: यह सुविधा उन कारोबारियों के लिए ही है जो उन्नत एवं ईपीसीजी प्राधिकार योजना के अनुरूप अपने निर्यात दायित्वों पर खरा उतरने में नाकाम रहे हैं. पिछली 31 मार्च को घोषित विदेश व्यापार नीति में माफी योजना लाने का जिक्र किया गया था. अब इसे लागू कर दिया गया है.

Finance: वित्त मंत्रालय ने एक बड़ा ऐलान कर दिया है. इस ऐलान से काफी कारोबारियों को राहत मिलने वाली है. वित्त मंत्रालय ने उन्नत एवं पूंजीगत उत्पादों के निर्यात प्रोत्साहन (ईपीसीजी) की प्राधिकार योजना के तहत अपने निर्यात दायित्वों को पूरा नहीं कर पाने वाले कारोबारियों के लिए माफी योजना को लागू कर दिया है.. माफी योजना में आयात-निर्यात से जुड़े कारोबारियों को 100 प्रतिशत तक सीमा शुल्क एवं ब्याज चुकाकर खुद को पाक-साफ करने का मौका दिया जाएगा.

ईपीसीजी प्राधिकार योजना

यह सुविधा उन कारोबारियों के लिए ही है जो उन्नत एवं ईपीसीजी प्राधिकार योजना के अनुरूप अपने निर्यात दायित्वों पर खरा उतरने में नाकाम रहे हैं. पिछली 31 मार्च को घोषित विदेश व्यापार नीति में माफी योजना लाने का जिक्र किया गया था. अब इसे लागू कर दिया गया है. केंद्रीय अप्रत्यक्ष कर एवं सीमा-शुल्क बोर्ड (सीबीआईसी) ने जारी एक नोटिफिकेशन में कहा, ‘‘इस योजना के तहत मामलों की निगरानी करने के अलावा उन पर नजर रखी जाएगी ताकि वास्तविक चूक के पुराने मामलों का कारगर एवं त्वरित निपटारा हो.’’

पंजीकरण जरूर हो

सीबीआईसी ने प्रमुख आयुक्तों एवं कर आयुक्तों से यह सुनिश्चित करने को कहा है कि पुराना शुल्क देने के लिए संपर्क करने वाले निर्यातकों का विदेश व्यापार महानिदेशालय (डीजीएफटी) के पास पंजीकरण जरूर हो. इस योजना का लाभ उठाने के लिए 30 सितंबर, 2023 तक लंबित शुल्क का भुगतान करना होगा.

शुल्क मामलों का निपटारा

केपीएमजी के राष्ट्रीय प्रमुख (अप्रत्यक्ष कर) अभिषेक जैन ने कहा कि यह परिपत्र पुराने शुल्क मामलों का निपटारा क्षेत्रीय अधिकारियों के स्तर पर करने की सरकार की मंशा को दर्शाता है. इससे मामलों का जल्द निपटारा करने में भी मदद मिलेगी. एएमआरजी एंड एसोसिएट्स के वरिष्ठ साझेदार रजत मोहन ने कहा कि यह योजना निर्यातकों पर वित्तीय बोझ कम करने के इरादे से लाई गई है और इसमें निर्यात चूक दायित्वों के निपटान में मदद पहुंचाने का लक्ष्य है. (इनपुट: भाषा)

Financial Tips: कोई नहीं बताएगा अमीर बनने के ये तरीके, इन टिप्स को अपनाकर बढ़ा सकते हैं बैंक बैलेंस

Investment: अगर आप एक इक्विटी निवेशक हैं, तो बाजार को टाइम करने की कोशिश न करें. बाजार में लंबे समय के लिए निवेशित होना चाहिए और सस्ते दाम में अगर कोई इक्विटी मिल रही है तो उसे खरीदना चाहिए. बाजार को समय देने की कोशिश करने की बजाय निवेशक अपने वित्तीय लक्ष्यों, जोखिम सहनशीलता और निवेश क्षितिज के आधार पर लॉन्ग टर्म इंवेस्टमेंट रणनीति बना सकते हैं.

How to become Rich: अमीर बनने के सपने हर कोई देखता है. हालांकि सभी के सपने साकार नहीं हो पाते हैं. अमीर बनने के लिए काफी मेहनत करनी पड़ती है. कोई जल्दी अमीर बनता है तो किसी को अमीर बनने में टाइम लगता है. हालांकि अमीर बनने के लिए कुछ बातों का ध्यान रखना पड़ता है, तभी अमीर बनने की तरफ कदम बढ़ाए जा सकते हैं. अमीर बनने के लिए जरूरी है कि अपने पैसों को सही जगह इंवेस्ट किया जाए. इंवेस्टमेंट करने पर आपको उस पर रिटर्न मिलेगा, जिससे बैंक बैलेंस बढ़ेगा. आइए जानते हैं उन टिप्स के बारे में जिनके जरिए अमीर बना जा सकता है…

बाजार को न करें टाइम

अगर आप एक इक्विटी निवेशक हैं, तो बाजार को टाइम करने की कोशिश न करें. बाजार में लंबे समय के लिए निवेशित होना चाहिए और सस्ते दाम में अगर कोई इक्विटी मिल रही है तो उसे खरीदना चाहिए. बाजार को समय देने की कोशिश करने की बजाय निवेशक अपने वित्तीय लक्ष्यों, जोखिम सहनशीलता और निवेश क्षितिज के आधार पर लॉन्ग टर्म इंवेस्टमेंट रणनीति बना सकते हैं.

डायवर्सिफाई पोर्टफोलियो

इक्विटी, रियल एस्टेट, सोना और चांदी के साथ एक अच्छी तरह से डायवर्सिफाइड पोर्टफोलियो बनाने पर विचार करें. लॉन्ग टर्म इंवेस्टमेंट पर ध्यान दें और अल्पकालिक बाजार में उतार-चढ़ाव या भावनाओं में आकर कोई फैसला लेने से बचें. अपने निवेश लक्ष्यों और जोखिम सहिष्णुता के आधार पर अपने पोर्टफोलियो की नियमित रूप से समीक्षा और पुनर्संतुलन करना महत्वपूर्ण है.

लिक्विड फंड बनाएं

आपातकालीन या आकस्मिक फंड आपके लिए काफी जरूरी साबित होगा. इमरजेंसी फंड का उद्देश्य किसी संकट की स्थिति में आपके वित्त के लिए एक मजबूत सहारा प्रदान करना है. यह आपके निवेश को बाधित किए बिना किसी भी वित्तीय आपात स्थिति से निपटने में आपकी मदद करता है जो मुख्य रूप से आपकी दीर्घकालिक जरूरतों के लिए निर्धारित हैं. मासिक अनिवार्य खर्चों के आधार पर प्रत्येक परिवार के पास एक आपातकालीन फंड होना चाहिए. बीमा होने के बावजूद किसी भी स्वास्थ्य संबंधी आकस्मिकता के मामले में ऐसा फंड बेहद उपयोगी है.

पोर्टफोलियो में सुनिश्चित रिटर्न विकल्प

आपके जरिए किए गए सभी इंवेस्टमेंट केवल रिटर्न पर केंद्रित नहीं होने चाहिए. इक्विटी में निवेश करने का उद्देश्य विकास और उच्च प्रतिफल होना चाहिए. वहीं निश्चित आय वाले निवेशों को स्थिरता और तरलता पर ध्यान देना चाहिए. सार्वजनिक भविष्य निधि (पीपीएफ), बैंक सावधि जमा (एफडी), वरिष्ठ नागरिक बचत योजना (एससीएसएस), डाकघर राष्ट्रीय बचत मासिक आय खाता (पीओएमआईएस), राष्ट्रीय बचत प्रमाणपत्र (एनएससी), सुकन्या समृद्धि जैसे निश्चित आय वाले निवेश विकल्पों में भी निवेश करें.

जीवन बीमा

हम जिस अनिश्चित समय में रह रहे हैं, उसे देखते हुए जीवन बीमा सभी के लिए आवश्यक है. जीवन बीमा आपको अपने परिवार के वित्तीय भविष्य को सुरक्षित करने की अनुमति देता है. आपकी अनुपस्थिति में आपके परिवार की वित्तीय जरूरतों का ध्यान रखने के लिए पर्याप्त जीवन बीमा होना आवश्यक है. अपने परिवार की जरूरतों के लिए उपयुक्त सर्वोत्तम पॉलिसी चुनने के लिए अपने वित्तीय सलाहकार से चर्चा करें

अपने खुद के वित्तीय व्यय को मैनेज करें

आपकी वित्तीय सफलता आपकी व्यक्तिगत सफलता के समान होनी चाहिए, जिसके लिए आवश्यक है कि आप अपनी वित्तीय सफलता को उसी तरह से देखें जैसे आप अपने जीवन की उपलब्धियों को देखते हैं. अपने खर्चों को कंट्रोल करें.

Top Tax Saving MF: पैसा लगाने से पहले चेक करें SIP रिटर्न, ये ELSS स्कीम्स हैं आपके लिए सबसे शानदार

Tax Saving MF Schemes: टैक्स बचाने के इन्वेस्टमेंट ऑप्शन्स में इक्विटी लिंक्ड सेविंग्स स्कीम्स सबसे कम लॉक-इन पीरियड वाला प्रोडक्ट है. इसमें निवेश 3 साल तक रिडीम नहीं कर सकते है. वहीं, इसमें इन्वेस्टर्स को शानदार रिटर्न मिला है.

Tax Saving MF Schemes: म्यूचुअल फंड्स में पैसा लगाकर एक फाइनेंशियल ईयर में टैक्स में छूट मिलती है. इनकम टैक्स के सेक्शन 80C के तहत 1.5 लाख रुपये तक टैक्स डिडक्शन क्लेम किया जा सकता है. टैक्स में छूट म्यूचुअल फंड्स की इक्विटी लिंक्ड सेविंग्स स्कीम्स (ELSS) में जरिए ही उठाया जा सकता है. अगर आप भी टैक्स में छूट पाना चाहते हैं और निवेश के लिए साधन की तलाश हैं, तो यहां जानें टॉप इक्विटी लिंक्ड सेविंग्स स्कीम्स के बारे में…

जानें इक्विटी लिंक्ड सेविंग्स स्कीम क्या है

इक्विटी लिंक्ड सेविंग्स स्कीम एक डायवर्सिफाइड इक्विटी फंड होता है, जिसके कारण इसमें जोखिम कम होता है. इस स्कीम में 3 साल का लॉक-इन पीरियड होता है. इसमें SIP के जरिए भी निवेश किया जा सकता है. इसमें अधिकतम इन्वेस्टमेंट की लिमिट नहीं है.

ये हैं टॉप इक्विटी लिंक्ड सेविंग्स स्कीम्स

Quant Tax Plan

क्वांट टैक्स स्कीम में 3 साल पहले 1 लाख रुपये निवेश की वैल्यू 3.47 लाख रुपये हो गई है. इसमें 3 साल पहले 10,000 रुपये की मंथली SIP शुरू की, तो आज उसका कॉपर्स करीब 5.20 लाख रुपये है. इसका SIP रिटर्न 25.47 फीसदी सालाना रहा है.

Parag Parikh Tax Saver Fund

पराग पारीख टैक्स सेवर फंड में 3 साल पहले 1 लाख रुपये निवेश की वैल्यू 2.41 लाख रुपये हो गई है. इसका SIP रिटर्न 18.92 फीसदी सालाना रहा है. इसमें 3 साल पहले 10,000 रुपये की महीने SIP की शुरुआत करने वाली निवेशक का कॉपर्स लगभग 4.75 लाख रुपये है.

PGIM India ELSS Tax Saver Fund

PGIM इंडिया ELSS टैक्स सेवर फंड में 3 साल पहले 1 लाख रुपये निवेश की वैल्यू 2.33 लाख रुपये हो गई है. इसमें 3 साल पहले 10,000 रुपये की मंथली SIP शुरू की, तो आज उसका कॉपर्स करीब 4.63 लाख रुपये है. इसमें भी न्यूनतम निवेश 500 रुपये से कर सकते हैं.

Bandhan Tax Advantage

बंधन टैक्स एडवांटेज स्कीम में 3 साल पहले 1 लाख रुपये निवेश की वैल्यू 2.68 लाख रुपये हो गई है. इसका SIP रिटर्न 20.22 फीसदी सालाना रहा है. इसे ऐसे समझिए कि अगर किसी निवेशक ने इसमें 3 साल पहले 10,000 रुपये महीने की SIP शुरू की, तो अब उसका कॉपर्स तकरीबन 4.84 लाख रुपये है.

HDFC Taxsaver Fund

HDFC टैक्ससेवर फंड स्कीम का सालाना SIP रिटर्न 18.6 फीसदी रहा है. इसमें 3 साल पहले 10,000 रुपये की महीने की SIP शुरू की, तो आज उसका कॉपर्स करीब 4.73 लाख रुपये है. इसमें न्यूनतम SIP 500 रुपये है. इस स्कीम में आप न्यूनतम 500 रुपये से निवेश कर सकते हैं.

वित्त मंत्री निर्मला सीतारमण ने दिया अब तक का सबसे छोटा बजट भाषण, जानें कितने मिनट की थी स्पीच

बजट पेश करने से पहले वित्त मंत्री निर्मला सीतारमण ने वित्त राज्य मंत्रियों पंकज चौधरी और भागवत कराड समेत वित्त मंत्रालय के शीर्ष अधिकारियों के साथ राष्ट्रपति द्रौपदी मुर्मू से मुलाकात की.

नई दिल्ली: Budget 2024: वित्त मंत्री निर्मला सीतारमण ने आज 1 फरवरी 2024 को संसद में अपना छठां बजट पेश किया. बता दें कि बजट को लेकर वित्त मंत्री का यह भाषण 56 मिनट में ही समाप्त हो गया था. बता दें कि यह उनका अब तक का सबसे छोटा बजट भाषण बताया जा रहा है. सीतारमण के भाषण के दौरान लोकसभा में सत्ता पक्ष के सदस्य उनकी घोषणाओं और टिप्पणियों पर बीच-बीच में मेजें थपथपाते देखे गए.

वित्त मंत्री का बजट स्पीच

बता दें कि सदन में सबसे लंबा बजट भाषण देने का श्रेय भी वित्त मंत्री निर्मला सीतारमण को ही जाता है. चलिए जानते हैं कि उन्होंने साल 2019 से अबतक कितने समय का बजट स्पीच दिया है.

देश की पहली पूर्णकालिक महिला वित्त मंत्री के रूप में 2019 में सीतारमण का बजट भाषण दो घंटे 17 मिनट तक चला था.

वित्त मंत्री निर्मला सीतारमण ने साल 2020 में 2 घंटे 40 मिनट तक बजट स्पीच पढ़ा था.

साल 2021 में उन्होंने एक घंटा 50 मिनट तक बजट भाषण दिया था

साल 2022 में वित्त मंत्री का बजट भाषण 92 मिनट तक रहा था

2023 में वित्त मंत्री का बजट भाषण 87 मिनट तक रहा था

राष्ट्रपति ने दी शुभकामना

2024 का अंतरिम बजट पेश करने से पहले सीतारमण ने वित्त राज्य मंत्रियों पंकज चौधरी और भागवत कराड समेत वित्त मंत्रालय के शीर्ष अधिकारियों के साथ राष्ट्रपति द्रौपदी मुर्मू से मुलाकात की. इस दौरान राष्ट्रपति ने उन्हें चम्मच से दही-शक्कर खिलाई और बजट पेश करने के लिए शुभकामनाएं दीं.

कब पेश हुआ था पहला अंतरिम बजट?

बता दें कि भारत की स्वतंत्रता के बाद से अबतक 14 अंतरिम बजट पेश किए जा चुके हैं. भारत का पहला अंतरिम बजट RK शनमुखम चेट्टी ने साल 1947 में दिया था. यह बजट देश की आजादी के तुरंत बाद साढ़े सात साल के लिए पेश किया गया था. वहीं आखिरी अंतरिम बजट का भाषण पूर्व वित्त मंत्री पीयूष गोयल ने फरवरी 2019 में दिया था.

क्या है लखपति दीदी योजना, जिनकी संख्या 2 करोड़ से बढ़ाकर 3 करोड़ की जाएगी, कैसे उठा सकते हैं लाभ?

वित्त मंत्री निर्मला सीतारमण ने आज 1 फरवरी 2024 को संसद में देश का अंतरिम बजट पेश किया. इस दौरान उन्होंने लखपति दीदी योजना का भी जिक्र किया. चलिए जानते हैं कि आखिर ये योजना क्या है?

नई दिल्ली: Lakhpati Didi Scheme: वित्त मंत्री निर्मला सीतारमण ने चुनावी साल में आज 1 फरवरी 2024 को संसद में देश का अंतरिम बजट पेश किया. इसमें महिलाओं के लिए अहम घोषणाएं की गईं. इस दौरान बजट पेश करते हुए वित्त मंत्री ने लखपति दीदी योजना का भी जिक्र किया. उन्होंने कहा कि अब 3 करोड़ महिलाओं को लखपति दीदी बनाया जाएगा. वित्त मंत्री निर्मला सीतारमण ने कहा कि करीब एक करोड़ महिलाएं लखपति दीदी बनी हैं. अभी मौजूदा 2 करोड़ लखपति दीदी का लक्ष्य बढ़ाकर 3 करोड़ किया जा रहा है. ऐसे में अगर आप भी इस योजना का फायदा उठाना चाहते हैं और लखपति बनना चाहती हैं तो इसका आसान तरीका हम आपको बताते हैं. सबसे पहले हम जानते हैं कि आखिर ये लखपति योजना क्या है

क्या है लखपति दीदी योजना?

लखपति दीदी योजना महिलाओं को आत्मनिर्भर बनाने में मदद करती है. इस योजना के तहत महिलाओं को 1 लाख रुपए की वित्तीय सहायता दी जाती है. ये सहायता महिलाओं को अपना व्यवसाय शुरू करने या मौजूदा व्यवसाय को बढ़ावा देने में मदद करेगी. इतना ही नहीं वित्तीय सहायता के अलावा, कौशल विकास प्रशिक्षण भी दिया जाता है. बता दें कि 15 अगस्त 2023 को प्रधानमंत्री नरेंद्र मोदी ने लाल किले पर देशवासियों को संबोधित करते हुए लखपति दीदी योजना का जिक्र किया था.

कैसे उठाएं योजना का लाभ?

अगर आप लखपति दीदी योजना का लाभ उठाना चाहती हैं तो सबसे पहले आपको देखना होगा कि इसके लिए एलिजिबिलीटी क्या होगी. इसके लिए महिलाओं को इन मानदंड पर खरा उतना होगा.

महिला भारत की नागरिक होनी चाहिए.

महिला की उम्र 18 से 50 वर्ष के बीच होनी चाहिए.

महिला की वार्षिक आय 3 लाख रुपए से कम होनी चाहिए.

और महिला खुद सहायता समूह से जुड़ी होनी चाहिए.

कैसे आवेदन करें?

अगर आप इस कैटेगरी में आती हैं तो आप लखपति दीदी योजना के लिए आवेदन कर सकती हैं इसके दो तरीके हैं एक ऑनलाइन और एक ऑफलाइन.

ऑनलाइन आवेदन कैसे करें?

सबसे पहले भारत सरकार के आधिकारिक वेबसाइट पर जाएं

“लखपति दीदी योजना” टैब पर क्लिक करें

“ऑनलाइन आवेदन करें” लिंक पर क्लिक करें

आवश्यक विवरण भरें और आवेदन जमा करें

ऑफलाइन आवेदन कैसे करें?

ऑफलाइन आवेदन के लिए अपने क्षेत्र के संबंधित कार्यालय में जाएं.

आवश्यक दस्तावेज जैसे आधार कार्ड, राशन कार्ड, बैंक खाता पासबुक और स्वयं सहायता समूह का सदस्यता प्रमाण पत्र जमा करें

फिर आप अपना आवेदन जमा कर दें.